チャットレディの住民税申告ガイド

バレない方法・やり方・経費まで解説

「確定申告はしなくていいと聞いたけど、住民税はどうするの?」

「申告したら会社にバレてしまわないか不安…」

チャットレディの税金まわりで最も混乱しやすいのが、この住民税の扱いです。

この記事では、住民税の仕組み・申告が必要なケース・会社にバレない対策・無申告リスクまで、初心者でも自分で判断・申告できるよう一通り解説します。

チャットレディの住民税とは?申告が必要なケース

チャットレディとして収入を得た場合、所得税だけでなく住民税も課税の対象になります。

所得税は税務署に申告して納める国税ですが、住民税は市区町村に納める地方税です。

収入が少なくて所得税の申告は不要という状況でも、住民税の申告が免除されるわけではありません。

この違いを最初に理解しておくことが、申告ミスや無申告トラブルを防ぐ最大の対策になります。

住民税が課税されるタイミング

住民税は前年の1月1日〜12月31日の所得に対して翌年に課税され、6月から翌年5月にかけて納付する仕組みです。

たとえば、2025年中にチャットレディで得た収入は2026年6月に住民税として請求されます。

そのため「今年稼いだ分の住民税はすぐには来ない」という点を把握しておくことが重要です。

さらに、住民税は所得×10%を目安に計算されます(地域による差あり)。

収入が増えた翌年に突然まとまった住民税請求が届いて驚かないよう、稼いだ分は税金として積み立てておく習慣が安心です。

所得税と住民税の違い

| 項目 | 所得税 | 住民税 |

|---|---|---|

| 種類 | 国税 | 地方税 |

| 申告先 | 税務署 | 市区町村(役所) |

| 申告・納税時期 | 翌年2月16日〜3月15日 | 翌年6月〜(納付書が届く) |

| 税率 | 5〜45%(累進課税) | 所得×約10%(一律) |

| 申告が不要になるライン | 副業は20万円以下 | 原則として申告免除なし |

最も重要な違いは、「所得税の申告義務がなくても住民税の申告は原則必要」という点です。

所得税と住民税を同じものだと思い込んでいると申告漏れにつながるため、必ず別々に確認してください。

チャットレディの収入は雑所得として扱われる

チャットレディの報酬は、原則として雑所得または事業所得として申告します。

副業として働いている場合は雑所得、本業として継続的に働いている場合は事業所得として扱われるのが一般的です。

どちらの場合も、収入からチャット衣装代・通信費・機材費などの必要経費を差し引いた所得に対して課税されます。

報酬のすべてが課税対象になるわけではないため、経費の記録・保管が節税の第一歩になります。

チャットレディは住民税の申告が必要?20万円以下の場合も解説

「所得が20万円以下なら何もしなくていい」というのは大きな誤解です。

20万円以下というのは所得税の確定申告が免除される基準であり、住民税の申告義務とは別の話です。

副業・本業それぞれのケースに分けて確認しましょう。

副業(本業が別にある)チャットレディの場合

会社員や公務員として本業の収入がある状態でチャットレディをしている場合、チャットレディの所得が年間20万円以下なら所得税の確定申告は不要です。

ただし、住民税の申告は別途市区町村への届け出が原則必要です。

申告書は各市区町村の役所窓口またはホームページから入手でき、毎年3月15日前後が申告期限の目安となります(地域によって異なる場合があります)。

本業(メイン収入)チャットレディの場合

チャットレディのみの収入で生活している場合、年間の所得(収入-経費)が基礎控除額を超えた時点で所得税の確定申告と住民税の両方が必要になります。

確定申告を行えば、そのデータが税務署から市区町村に自動的に送られるため、住民税の申告は別途不要です。

所得が基礎控除額以下に収まる場合でも、住民税の非課税基準(多くの自治体で所得45万円以下)を超えているかどうかを確認し、必要に応じて住民税の申告のみを行う必要があります。

20万円以下でも住民税申告が必要な理由

20万円以下なら申告不要というルールは所得税だけに適用される特例であり、住民税には適用されません。

住民税は所得が少額でも、自治体が算定するための情報提供として申告が必要です。

また、住民税を申告しないでいると、市区町村が所得を把握できないため後から修正徴収を求められるケースや、医療費の自己負担上限額などの各種制度でも不利益が生じる可能性があります。

チャットレディにも必要?確定申告と住民税申告の関係

確定申告と住民税申告は別々に存在する手続きですが、確定申告をすれば住民税申告が自動的に処理されるケースがあります。

自分がどちらの手続きをすべきかを判断するために、以下の2パターンで整理してください。

確定申告をすれば住民税申告は不要になる場合

所得税の確定申告を行うと、申告書のデータが税務署から自動的に市区町村に送付されます。

市区町村はそのデータをもとに住民税を計算・請求するため、別途住民税の申告を行う必要がなくなります。

本業チャットレディや、副業でも所得が20万円を超えて確定申告が必要な方は、確定申告の際に住民税の納付方法(普通徴収/特別徴収)を選択するだけで手続きは完了します。

住民税申告だけでよい場合(20万円以下の副業収入など)

会社員の方で、チャットレディの副業所得が年間20万円以下の場合は、所得税の確定申告は不要ですが、住民税の申告のみが必要です。

住民税申告書はお住まいの市区町村の役所窓口またはホームページで入手し、雑所得の収入額・経費・所得額を記入して提出します。

この手続きを怠ると住民税が未申告となり、後から延滞金や不足分の追徴を求められるリスクがあります。

チャットレディの住民税申告のやり方・手順

申告の手順をステップ形式で確認してから、各フェーズの詳細を見ていきましょう。

【住民税申告の主な流れ】

- チャットレディとしての年間収入・経費を集計する

- 必要書類を準備する

- 住民税申告書(または確定申告書)に記入する

- 提出先(市区町村・税務署・e-Tax)に期限内に提出する

- 6月以降に届く住民税の納付書で納税する

申告に必要な書類・準備するもの

- 年間の収入がわかる書類(事務所からの支払い明細・振込記録)

- 経費の領収書・レシート・クレジットカード明細(通信費・衣装代・機材代など)

- 前年の源泉徴収票(本業の会社がある場合)

- マイナンバーカードまたは通知カード+身分証明書

- 住民税申告書(市区町村のホームページまたは窓口で入手)

領収書や明細は申告期間終了後も5〜7年間保管する義務があるため、月別に整理しておくと申告作業がスムーズになります。

申告書への記入方法(雑所得欄の書き方)

チャットレディの収入は雑所得欄に記入するのが一般的です(本業として継続している場合は事業所得)。

記入の流れは以下のとおりです。

- 収入金額欄にチャットレディとして得た年間報酬の合計額を記入する

- 必要経費欄に経費の合計額を記入する(衣装代・通信費・機材費など)

- 所得金額欄に収入-必要経費の金額を記入する

- 所得控除(基礎控除・社会保険料控除など)を記入して課税所得を算出する

確定申告を行う場合は国税庁の確定申告書等作成コーナーを使えば、画面の案内に従って入力するだけで申告書が完成します。

提出先と申告期限

市区町村窓口への提出

住民税申告書のみを提出する場合は、お住まいの市区町村の役所・窓口に持参または郵送します。

申告期限は多くの自治体で毎年3月15日前後ですが、自治体によって異なるため事前に確認してください。

e-Taxを使ったオンライン申告

所得税の確定申告をe-Taxで行えば、住民税のデータも自動的に市区町村へ送付されます。

マイナンバーカードがあればスマートフォン1台で申告が完結するため、初めての方にも最も手間が少ない方法です。

e-Taxを利用する場合は国税庁のウェブサイト(確定申告書等作成コーナー)から手続きできます。

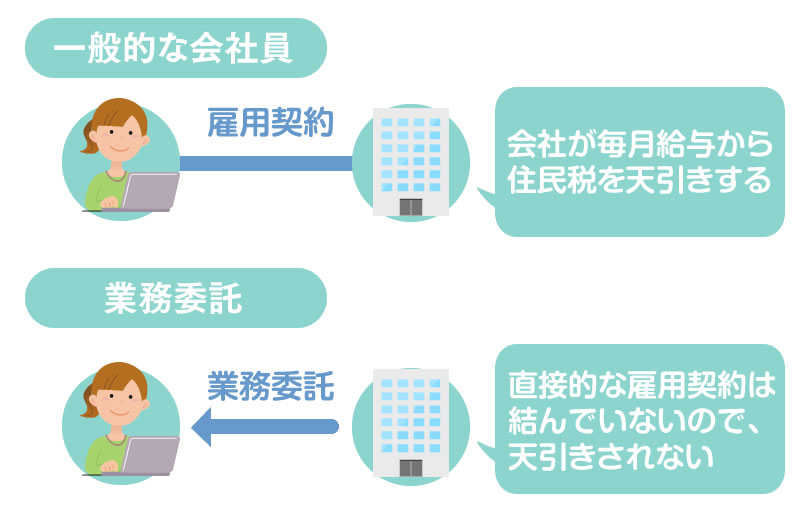

住民税の申告が会社にバレる仕組みとバレない対策

チャットレディの副業が会社にバレる最大の原因は住民税の金額です。

副業収入が増えると住民税が上がり、会社の経理担当が住民税が高い=副業しているのでは?と気づく可能性があります。

これを防ぐためのキーワードが普通徴収です。

【特別徴収と普通徴収の違い】

| 項目 | 特別徴収 | 普通徴収 |

|---|---|---|

| 意味 | 会社が給料から住民税を天引きして納付する | 自分で納付書を使って住民税を納付する |

| 会社への通知 | 副業分も含めた住民税額が会社に通知される | 副業分の住民税は自分宛に届くため会社に通知されない |

| バレリスク | 高い(住民税の増額で副業を疑われる) | 低い(副業分が会社に通知されない) |

| 手続き方法 | デフォルトのため手続き不要 | 申告書で普通徴収(自分で納付)を選択する |

特別徴収と普通徴収の違い

会社員が副業をしている場合、住民税の支払い方法には特別徴収(会社が給料から天引き)と普通徴収(自分で納付書を使って支払い)の2種類があります。

特別徴収では副業収入を含めた住民税の金額が会社に通知されるため、副業を疑われるリスクがあります。

普通徴収を選ぶ申告書の書き方

確定申告書の住民税・事業税に関する事項ページにある給与、公的年金等以外の所得に係る住民税の徴収方法という欄で自分で納付(普通徴収)を選択します。

住民税申告書のみを提出する場合も、申告書内の納付方法選択欄で普通徴収を選んでください。

この一操作をするかしないかで、会社バレのリスクが大きく変わります。

それでもバレる可能性があるケースとは

普通徴収を選択しても、会社にバレる可能性がゼロとはなりません。

以下のようなケースには注意が必要です。

- 市区町村によっては、副業分も特別徴収(会社天引き)にまとめる運用をしているケースがある

- 所得が非常に高額で税務調査が入った場合、調査内容が間接的に判明する可能性がある

- 扶養控除申告書などの書類から、所得の状況が雇用先に伝わるケースがある

完全に100%バレないとは言い切れないため、副業OKの勤務先に勤めているか、副業の存在を伝えておくことが最も確実なリスク管理策になります。

申告しないとどうなる?無申告・過少申告のリスク

「ネットの仕事だから税務署にはわからない」というのは誤りです。

税務署はチャットレディの報酬支払いに関する情報を、代理店・事務所の支払調書などから把握しており、特に近年は調査件数が増加しています。

無申告加算税・延滞税の仕組み

無申告(申告義務があるのに申告しない)が発覚した場合、本来納めるべき税額に加えて以下のペナルティが課されます。

- 無申告加算税:原則として税額の15〜20%が追加で課税される(税務調査前に自主申告した場合は5%に軽減)

- 延滞税:申告期限の翌日から実際の納付日まで、日割りで利息相当額が加算される

- 重加算税:故意に申告を隠したと認定された場合、最大40%の重加算税が課される

稼ぎが大きいチャットレディほど、ペナルティの金額も大きくなります。

無申告のまま放置し続けるほど延滞税は膨らむため、申告義務に気づいた時点で速やかに期限後申告することが最善の対策です。

税務署から調査を受けた事例

税理士事務所への相談事例として、「突然税務署から連絡があり、チャットレディとしての収入に関する資料の提出を求められた」というケースは実際に複数報告されています。

国内の事務所経由の報酬はもちろん、海外サイトからの送金であっても税務署は情報を把握していることが多いです。

「バレないかもしれない」という判断は非常に危険であり、発覚した場合には必要経費を認めてもらえないまま収入全額に課税されるリスクもあります。

正しく申告して経費を最大限活用することが、長期的に最も手取りを守る方法です。

まとめ

チャットレディの住民税は、所得が20万円以下でも申告が必要なケースがあります。

普通徴収を選択することで会社バレのリスクを大きく下げられますが、無申告は発覚した際に大きなペナルティが生じます。

「まず申告・経費を正しく計上する」ことが、税務リスクを回避しながら手取りを最大化する最善の方法です。

申告の仕方がわからない・顧問税理士に相談したいという方は、チャットレディアリスへお気軽にご相談ください。

チャットレディ業界歴10年。自身も5年間プレイヤーとして活動し、月商160万円(※当時の単価にて)を達成した実績を持つ。国家資格「ITパスポート」を保持し、その専門知識を活かしてこれまで150名以上の女性に対し、稼げるプロフィール作成術や、技術的根拠に基づいた身バレ防止のリスクマネジメント、確定申告のアドバイスを実施。「稼ぐこと」と同じくらい「心と体の安全」を重視し、ITリテラシーの普及を通じて業界の健全化と女性の経済的自立を支援している。